よっしゃああああああ!

どうも、下民愚(げみんぐ)です。

皆さん、iDeCo(確定拠出年金)やってますか?

NISAとiDeCoだけは、我々庶民が対応できる、唯一の中流階級への近道。

でも、NISAは話題になったけど、iDeCoやっている人が少ない気がするですよね。

そんな訳で、下民愚のiDeCoの内訳とメリットを自分の解釈で纏めてみるよ。

3年半iDeCoをぶち込んだ結果

結果の前に、月々の積立金をご説明しますね。

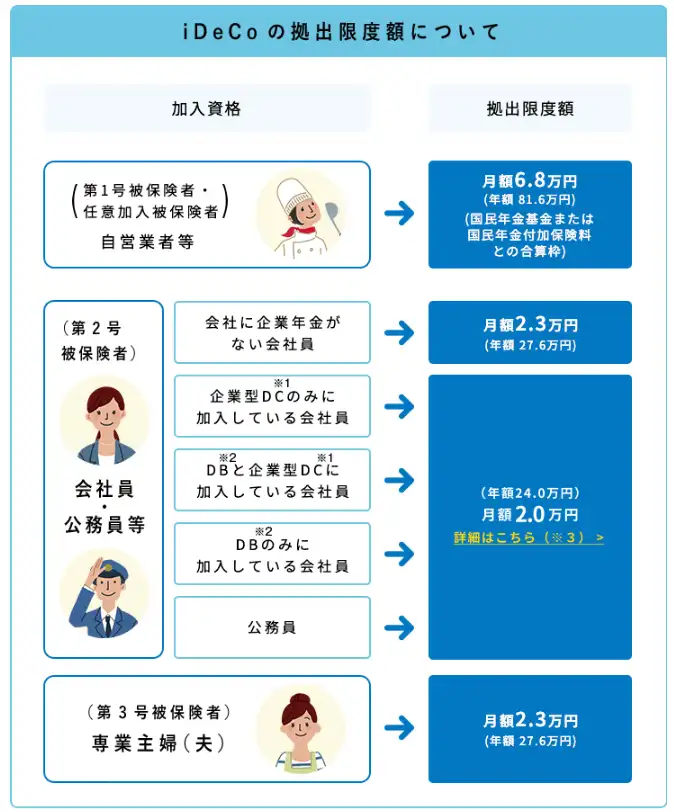

iDeCo公式サイトにあるように、自営業とか、専業主婦とかによって、積み立てられる金額が違うんですよね。

下民愚は企業年金が無い会社員(Oops!下民だね!)なので、月々2万3000円になっております。

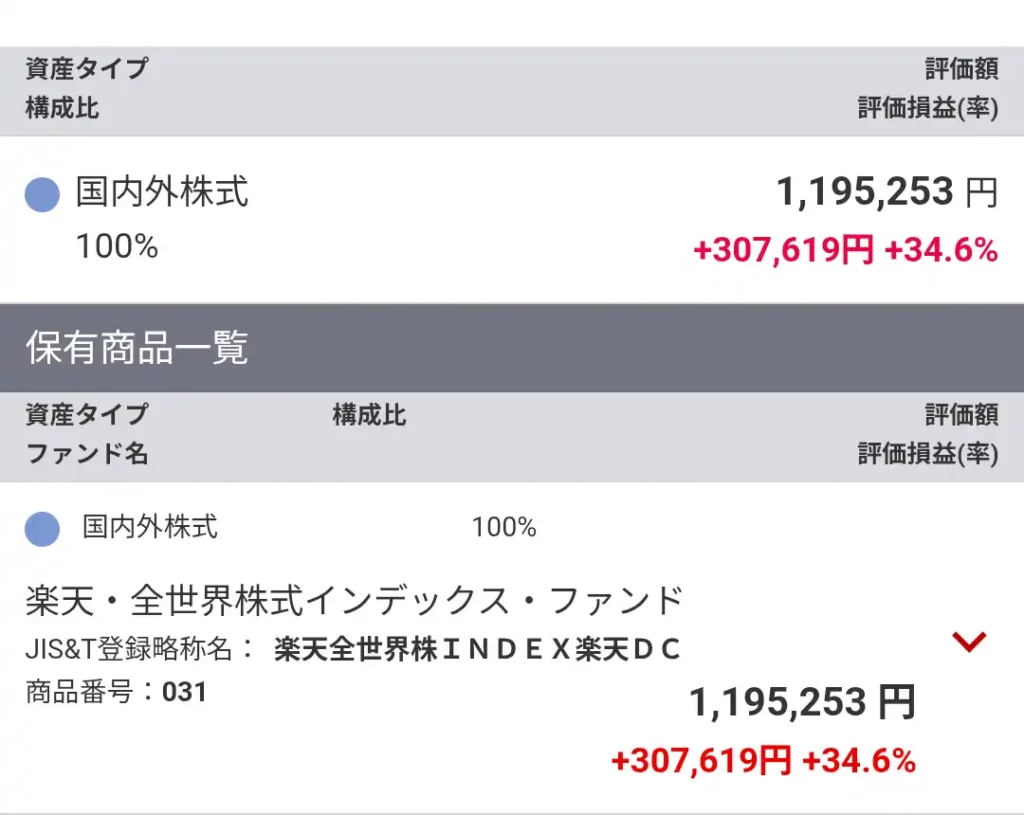

投資商品は楽天・全世界株式インデックス・ファンド1本勝負。特定口座に入れてるVTと、まあ、同じ商品です。

証券会社によって入れるiDeCoの商品違うと思うんですが、emaxis slim 全世界株式(オール・カントリー)ある人は、そちらに入れれば良いと思います。

楽天はオルカンが無かったですね。

結果、掛け金約90万円、結果は約120万円。

+34.6%、約31万円の含み益です。

年平均利回りだと11%くらいかな?

ここまでは上手く行ってますよね!

でも、この34.6%、NISAとか、特定口座の含み益とは違うんですよね。

idecoの何が良いか?

掛け金90万円で、含み益120万。

だけど、この掛け金の一部戻ってくるんですよね。

ChatGPTさんにも、聞いてみましたが大体下記との事。

| 年収(目安) | 所得税率 | 住民税 | 合計税率(概算) |

|---|---|---|---|

| 300万円 | 5% | 10% | 約15% |

| 400万円 | 10% | 10% | 約20% |

| 600万円 | 20% | 10% | 約30% |

| 800万円 | 23% | 10% | 約33% |

| 1,000万円超 | 33%〜 | 10% | 40%以上 |

下民愚の場合大体は25%~30%は返ってくると思いますし、給与明細からも確かに所得税と住民税引かれてました。

え、と言う事は?

90万の30%は27万円。

63万円が実質の掛け金。

3年半で約2倍、100%になってるじゃん!

よっしゃああああああ!

4年前のVTIにぶち込んだ金額も70%でしたが、それ以上やないけ。

税金払いたくねぇし、最強じゃないすか!

だけど、iDeCoにも罠がある

まあ、当然ちゃあ、当然なんですけど、iDeCoは年金なんですよね。

なので、60歳までは下ろせません。

しかも、60歳で下ろすには10年以上の加入期間が無いと駄目。

加入期間が足りないと、61歳からだったり、65歳からだったり、受け取れる期間が繰り下げられるんですよね。

※ここは下民愚は一応大丈夫ですけどね。

さらに、最低掛け金5000円は原則、ずーっと取られます。

これは月々余裕が時無いとか、仮にFIRE(経済的自立)をしても同様。

よっぽどの事があった場合は、拠出停止(掛金0円で口座維持)はできるけど、国民年金基金連合会への手数料は171円、毎月取られるんですよね。

ちなみに、受け取り時には「一時金(退職所得控除)」or「年金(公的年金等控除)」のどちらかを選ぶことになります。

退職金がある上級民の人は注意ですね。

下民愚は普通に年金で受け取る予定です。

iDeCoとNISA

そんなデメリットはあるとは思うんですが、目標が老後資金って事であれば、iDeCoは最強だと思います。

だって、掛け金の20%とか30%は返ってくるんやで。

こんなサービスは中々無いと思います。

株に投資したくない人も、元本確保型商品(定期預金)できますしね。

※下民愚はやらないけど。現金は損だと思っているので。

そんで、NISAも入れとけば、安泰!

それではまた、泥水を啜りながら、お会いしましょう。

ごきげんよう!

※本記事は筆者の個人的な資産運用の記録であり、特定の投資を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任でお願いいたします。

コメント